店舗用建物貸付 事業的規模

不動産所得 税務会計処理の日々の疑問と気づき

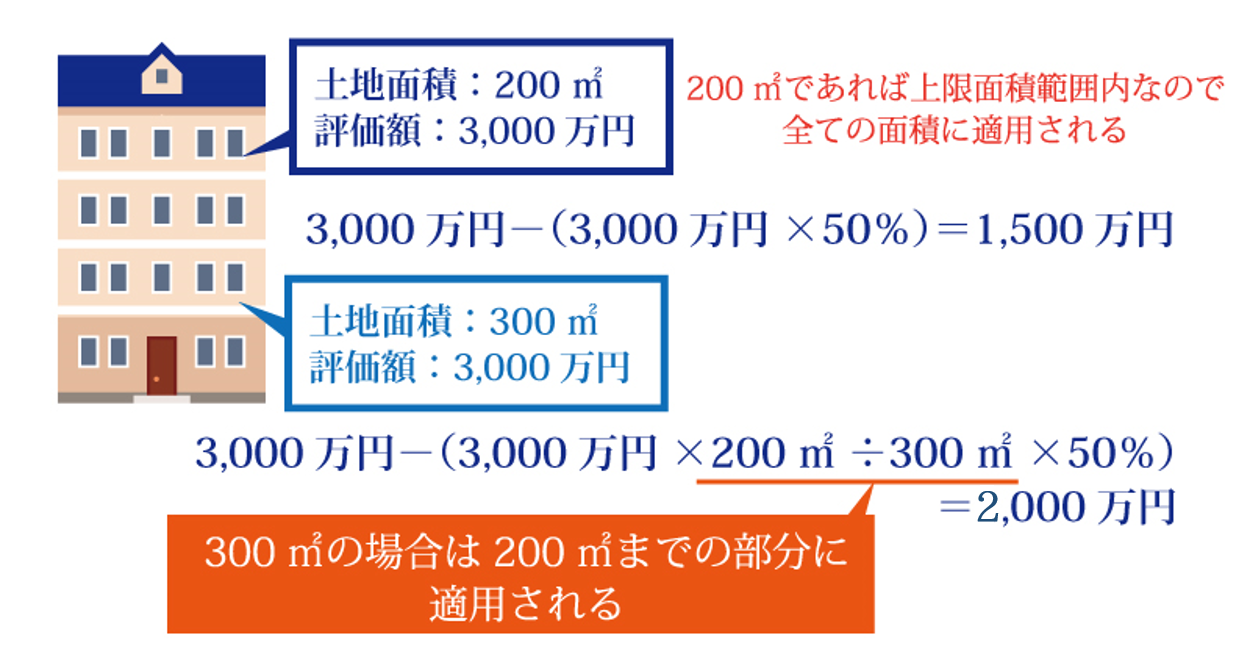

貸付事業用宅地等とはどんな土地 貸アパートや駐車場の相続税が大幅減額 相続大辞典 相続税の申告相談なら 税理士法人チェスター

小規模宅地4つ目 貸付事業用宅地を平成30年度改正を踏まえ解説 世田谷相続専門税理士事務所

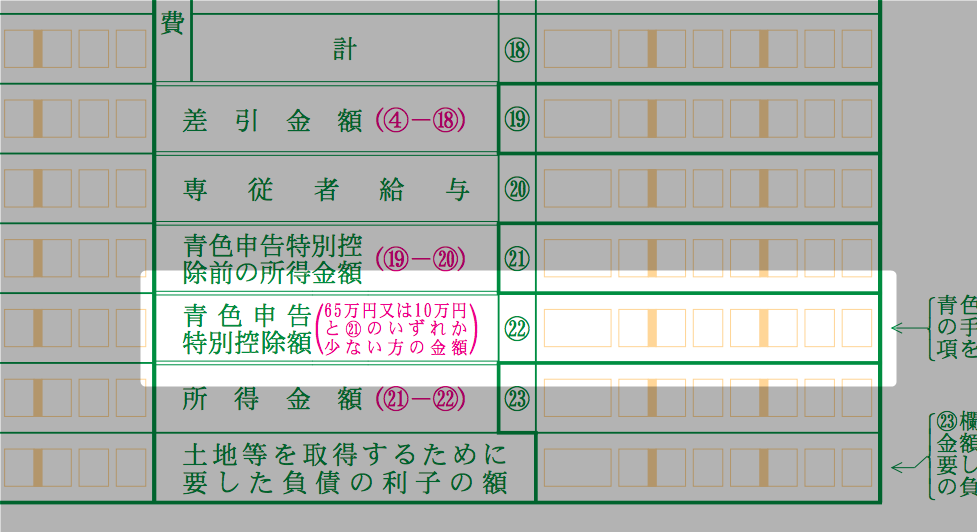

不動産所得者が65万円の青色申告特別控除を受けるための要件とは やまばた税理士事務所

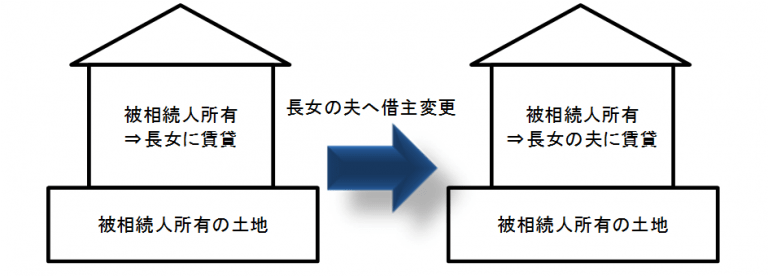

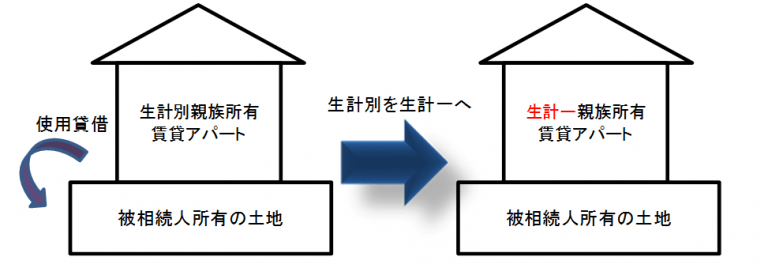

小規模宅地の特例 貸付事業用宅地の適用を受けるために生前にすべきこと 税理士法人トゥモローズ 東京の相続税申告 相続専門の税理士法人

不動産所得の事業的規模って何ですか 大和財託株式会社 Webサイト

事業的規模 と 事業所得であること は異なる 不動産所得の基本 自営百科

小規模宅地の特例 貸付事業用宅地の適用を受けるために生前にすべきこと 税理士法人トゥモローズ 東京の相続税申告 相続専門の税理士法人

事業所得と非事業的規模の不動産所得がある場合の55万円控除 松野宗弘税理士事務所

三井不動産リアルティ 住まい マンション 一戸建て等 の情報 駐車場情報 法人企業向け不動産情報

事業的規模と業務的規模の違い 税理士法人ディレクション

You have just read the article entitled 店舗用建物貸付 事業的規模. You can also bookmark this page with the URL : https://rosezyqo.blogspot.com/2022/04/blog-post_432.html

0 Response to "店舗用建物貸付 事業的規模"

Post a Comment