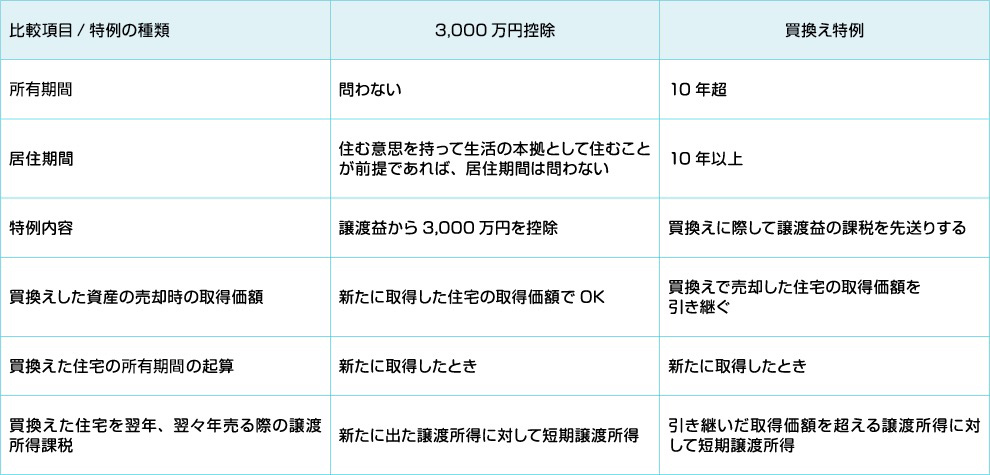

対価で土地建物を買い換えたとき譲渡がなかったものとする特例

私立の幼稚園や大学など学校法人から土地や建物を売却してほしいとの申し出があった場合どのような売却手続きをとればよいのか分からない方も多いでしょう あまり知られていませんが学校法人をはじめとする事業者への不動産譲渡. に該当する場合にこの特例を適用できます 譲渡した年の1月1日における所有期間が 10年を超える居住用財産であること 譲渡した人の居住期間が10年以上であるこ と 譲渡対価の額が1億円以下であること 平成26年1月1日以降の譲渡から.

分かりやすい 収用等の場合の課税の特例 個人 はじめての不動産売却 リアルな売却査定額を教えます

Mecsumai Com

ビッグカンパニー 特例

土地や建物を売ったときの譲渡所得に対する税金は分離課税 といって給与所得などの他の所得と区分して計算しますただし 確定申告の手続は他の所得と一緒に行うことになります 売った土地や建物の所有期間が売った年の1月1日現在で.

対価で土地建物を買い換えたとき譲渡がなかったものとする特例. この特例は 買換えによって発生する譲渡所得の80を繰り延べできる というものです 土地を売って100万円利益が出れば通常は個人でも法人でも100万円全額に対して税金がかかります.

事業用資産の買換え特例 とは 注意点や要件を解説

東建コーポレーション 居住用財産の譲渡と交換の特例 不動産を売却等したときの税金 アパート経営のノウハウガイド

気になる税金

マイホームを買い換えたときに知っておきたい 税金の特例って ファイナンシャルフィールド

Mecsumai Com

居住用財産の買換え特例 不動産売却 不動産の税金 住友不動産販売

地権者が土地区画整理事業により補償金 清算金等の交付を受けた場合の所得税

これを知らないと損をする 自宅売却時の税金の優遇措置と買い換え特例について 徹底解説 不動産プラス 専門家が分かりやすく解説

You have just read the article entitled 対価で土地建物を買い換えたとき譲渡がなかったものとする特例. You can also bookmark this page with the URL : https://rosezyqo.blogspot.com/2022/01/blog-post_832.html

0 Response to "対価で土地建物を買い換えたとき譲渡がなかったものとする特例"

Post a Comment